1 二级市场回顾

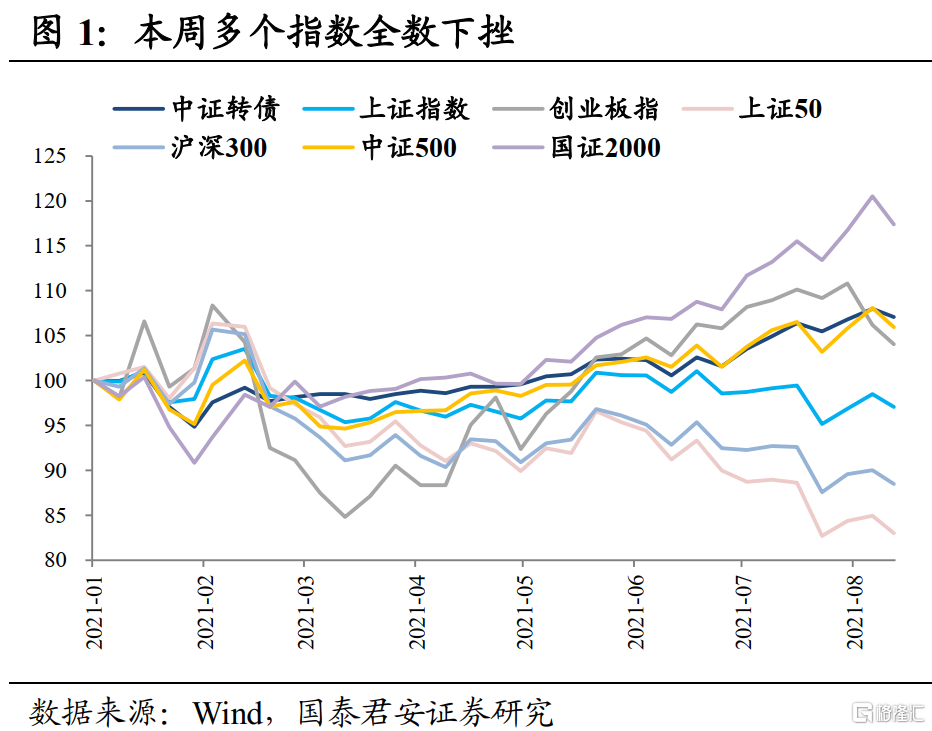

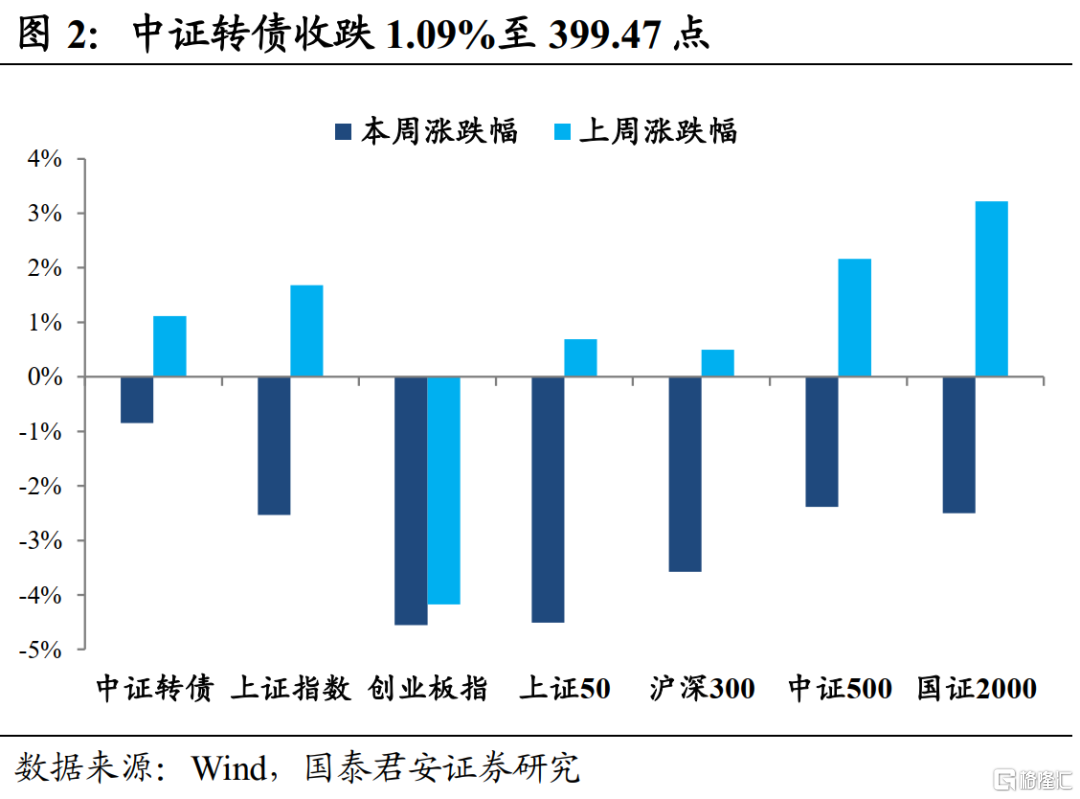

本周市场整体表现低迷,上证指数累计下跌2.53%,收报3427.33点,创业板指下挫4.55%,收报3192.90点,近两周持续跌幅较大。中证转债指数收跌1.09%至399.47点,不同于上周连涨,本周转债有四日下跌。

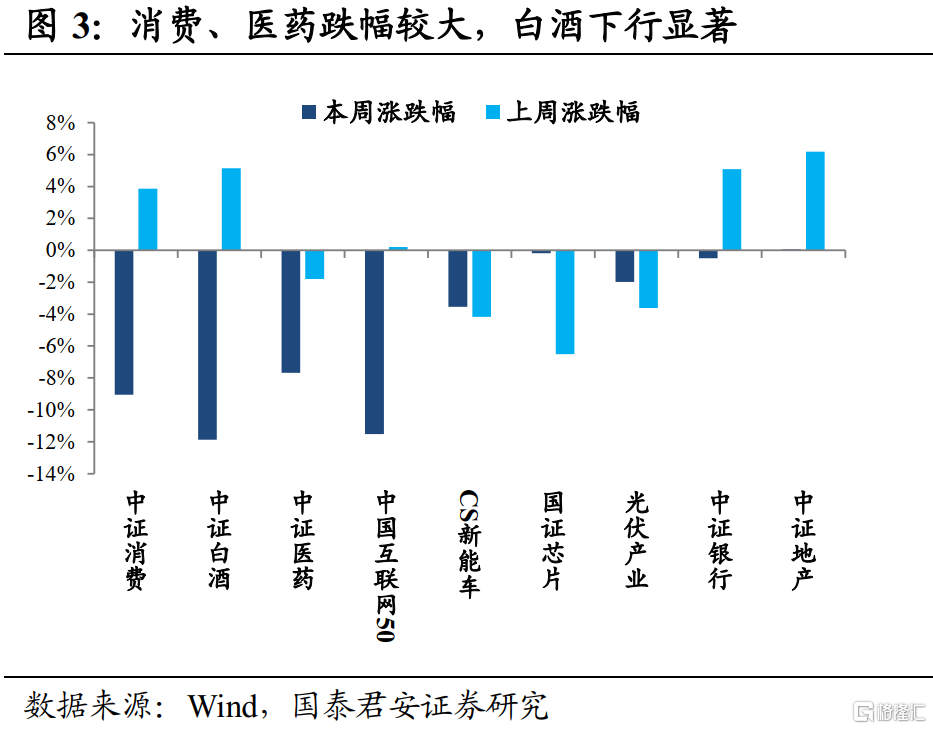

本周出现了行业轮动加剧的行情,前半周地产、半导体开始反弹,锂电巨头受到解禁冲击表现低迷,曾经的白马股受到短暂追捧后开始下行,金融地产板块表现较好,尤其是券商领涨,后半周白酒、消费、互联网板块大幅下挫,锂电、芯片板块仍然相对坚挺。

从宏观角度来看,7月经济数据展现出了供需两弱的情况,7月工业增加值6.4%(前值8.3%),消费也出现了大幅回落,7月社会消费品零售增速为3.6%,剔除价格因素实际同比较6月下降1.5个百分点。

2021年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。本月报价与上月持平,自去年5月份以来,连续16个月保持不变。此前8月16日,央行开展了6000亿元1年期中期借贷便利(MLF)操作,利率维持在2.95%不变,也预示LPR报价利率继续保持稳定。

目前,受疫情反复的不确定性影响,经济增长的压力已经显现,近期政策出台密度较大,房地产的管控持续严格,政策给资本市场的影响远比真正落地要快:受集采的影响,医药巨头业绩不及预期,持续走低;市场监督管理总局发布的《关于召开白酒市场秩序监管座谈会的通知》引起热议,市场反应剧烈,白酒板块猛烈下行。

本周,北向资金净流出连续两日超过100亿元。热门板块的估值已经较高,交易拥挤,医药、消费等传统白马股都已经较高点出现较大回撤,后期行情大概率出现结构性分化。

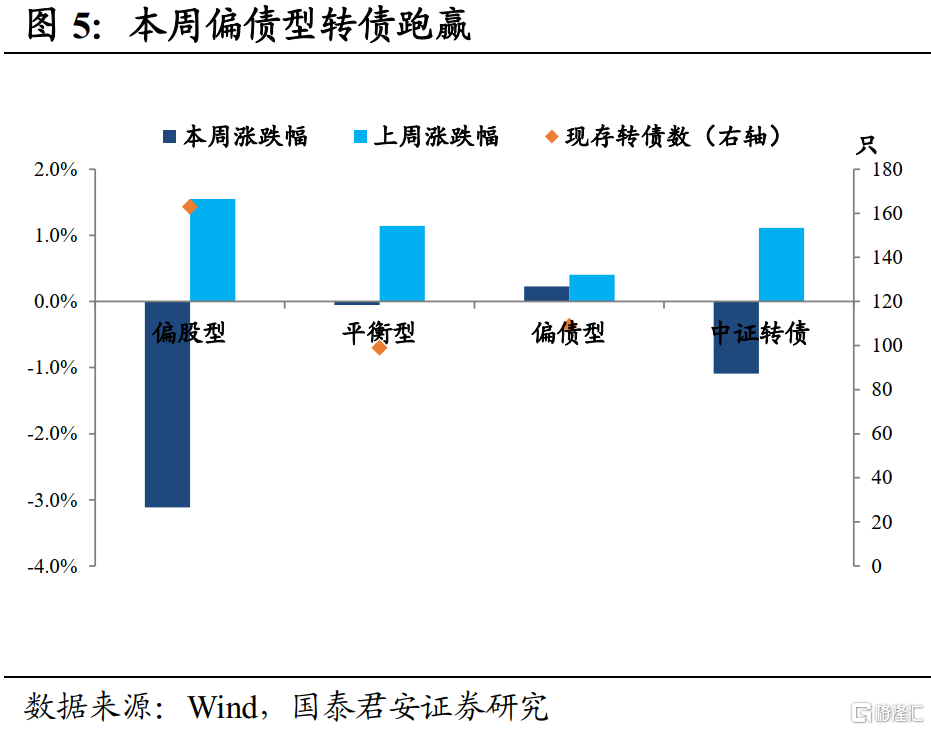

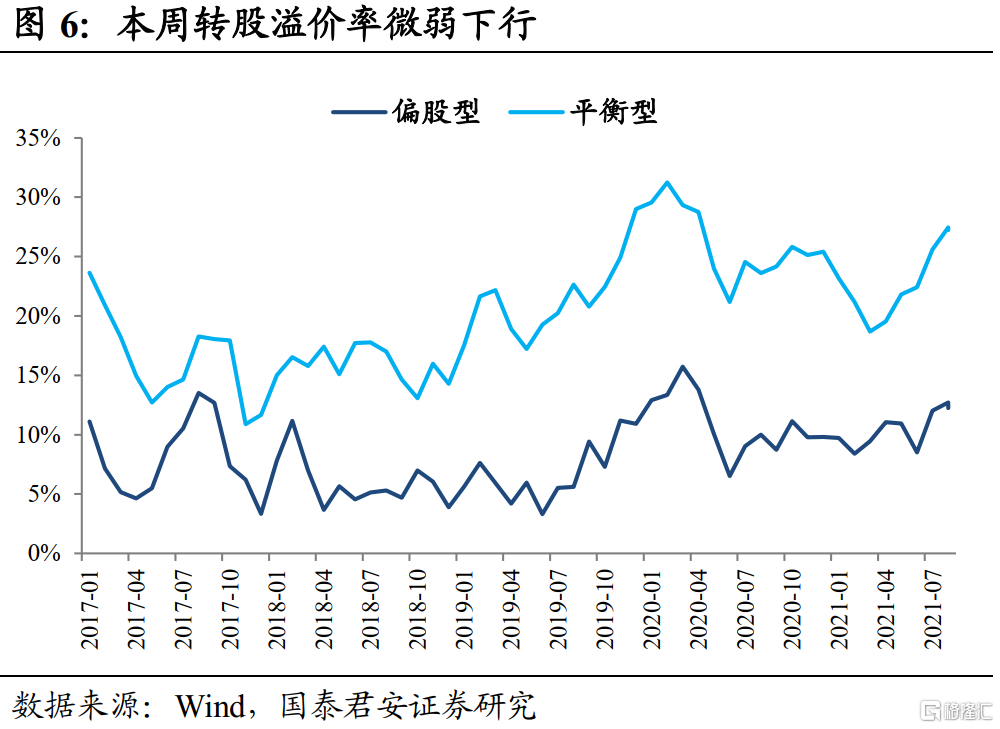

本周随着权益市场下行,偏债型转债的优势凸显,本周未出现下跌。而偏股型转债的平均价格出现较大幅度下跌,由上周的147.12元下跌至142.75元,转股溢价率开始下行,是否出现拐点尚待观察。

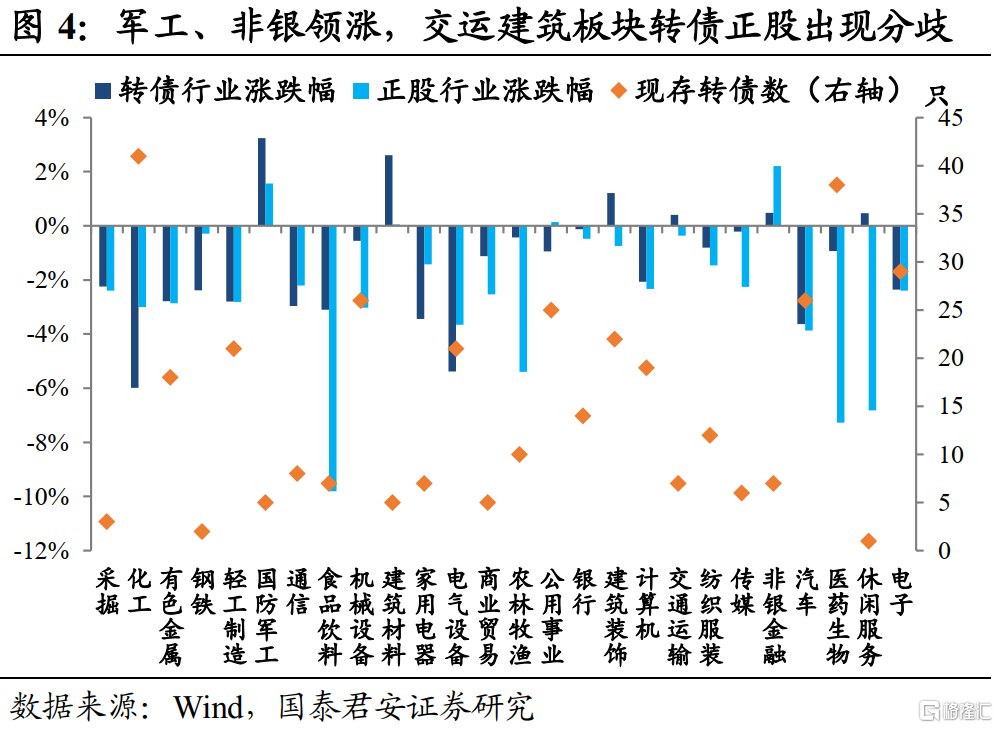

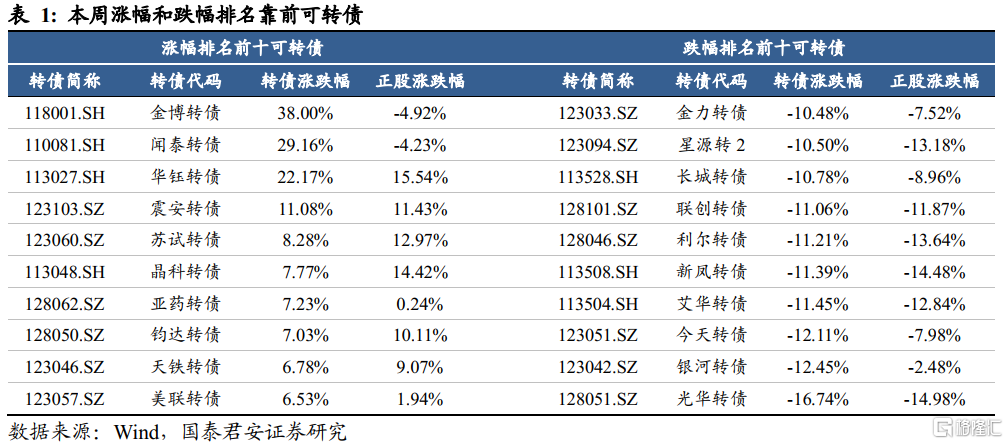

从个券来看,本周转债行情已经出现了一定程度的分化,领涨行业较为分散。但是转债市场整体热度不减,新券上市之后普遍价格较高。

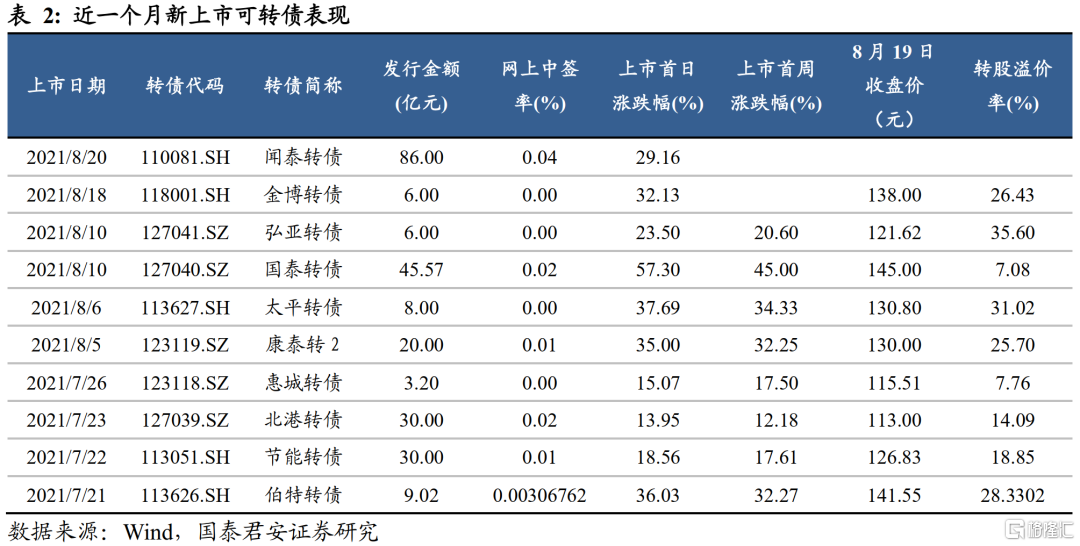

涨幅排名第一的金博转债于8月18日上市,首日涨幅为32.13%,公司金博股份依然处于光伏赛道,专注于碳基复合材料,公司大客户集中度较高,与中环、隆基等头部硅片企业有长期合作。

闻泰转债于本周五上市,收盘价为129.16元,公司已经通过子公司安世半导体完成了对英国最大的芯片制造商NewportWafer Fab 100%的股权收购,虽然市场对于该收购存在一定分歧,但是此前安世半导体掣肘于没有IGBT芯片的生产能力,此次收购有助于公司将产品线进一步延伸,丰富车用芯片的供给能力,提升市占率。

除了近期上市的新债外,涨幅排名居前的有华钰转债、震安转债等,除苏试转债外,多为债券余额较小的标的。其中,华钰转债正股ST华钰已经持续多日涨停,目前转债余额较小,需警惕高位波动风险。

苏试转债正股苏试试验,从销售检测设备起家,目前已经逐步成长为力学等多种检测试验的综合服务商,下游需求旺盛,覆盖电子、汽车、航空等多个行业。

跌幅排名前十的个券中,化工行业转债标的较多,比如星源转2、新凤转债、光华转债等,其中较多转债已经公告强赎,跌幅靠前的转债目前存续规模也相对较小。

2 行业及个券扫描

新能源及锂电池:8月19日,上海钢联数据显示,部分锂电材料价格再度调涨,碳酸锂(99.5%,电/国)涨1500元/吨;氢氧化锂(56.5%,工业级/国产)涨1000元/吨。锂电池上下游周期性较为明显,受价格波动影响大。由于下游新能源车需求突然上量,上游矿厂受疫情影响复工不及预期,短期内新建产能无法弥补缺口。

不同于碳酸锂,产业链中隔膜的价格是在不断下降的,据百川盈孚数据,各类隔膜均价从2019年8月至今,降幅高达21.37%。本周跌幅较大的个券星源转2,虽然半年报营收和利润同比有大幅度增加,但是公司毛利率却从2018年的48.25%下降至34.80%。

芯片:本周国证芯片指数回暖,微跌0.18%,上周跌幅为6.51%。世界半导体贸易统计组织上调2021年全球半导体市场规模预期,将增至5510亿美元,同比增长率高达25.1%,之前预期达5272亿美元。

市场持续缺“芯”的情况预计长期存在,8 月 17 日晚,博世收到通知,由于疫情失控,意法半导体的马拉西亚 Muar 工厂的部分生产线要求被关闭至 8 月 21 日,Muar 工厂因疫情影响,近一个月内阶段性封厂停工已超 20 天。这将导致博世的ESP/IPB、VCU、TCU产能受到较大影响,随后在不断协商下工厂公告于8月18日恢复生产。

长期来看,由于海外疫情控制不及预期,芯片短缺和需求上升的矛盾短期内无法缓解。本周上市的闻泰转债是半导体行业中的优质供给,上市首日涨幅近30%,也反应出了对于高景气行业的热度。但本周芯片相关标的出现了部分回调,韦尔转债(本周跌4.33%)、捷捷转债(本周跌3.75%)、国微转债(本周微涨0.55%)、彤程转债(本周跌8.13%)。

白酒:8月20日,市场突然流传出一份市场监督管理总局价监竞争局发布的《关于召开白酒市场秩序监管座谈会的通知》。虽然各方消息不一,但是会议确有其事,监管的消息引起了市场巨震,中证白酒当天跌幅为6.94%。

白酒估值在2020年持续走高,在2021年2月份核心资产估值分化之后,已经有一定的回调,但是当前政策形成的市场恐慌空前,市场也出现较大分歧,认为没跌到底的和坚信价值的各有立场。转债涉及白酒的存续标的仅有伊力转债,本周跌幅为7.17%。

医药:受集采的政策预期影响,4000亿医疗器械龙头迈瑞医疗周五单日大跌17.05%,其实集采的预期释放在8月初已经有所显现,安徽省的集采引发了利润极致压缩的市场担忧,尤其是近期流出的会议纪要更加剧了焦虑。

此外,恒瑞医药周五公布了2021年半年报,实现营业收入132.98亿元,同比增长17.58%,实现归母净利润26.62亿元,同比增长0.21%。由于业绩不及市场预期,一定程度上印证了市场所担心的集采影响,公司收盘跌停,整个医药板块出现了大幅下挫。

医药转债的供给相对于其他行业更为充分,41支标的存续余额合计306亿元,覆盖医疗器械、化药、中成药等各个细分领域,目前估值都下调至相对低位。集采政策影响有相当大的持续性,估值修复需要较长时间。

公司动态及信息提示:科德教育、普利制药、朗科智能等主体发行的转债于2021年8月23进入转股期。

司尔转债赎回登记日为2021年8月24日;新凤转债赎回登记日为8月31日;骆驼转债赎回登记日为2021年9月2日;光华转债赎回登记日为2021年9月7日,运达转债赎回登记日为9月8日,永冠转债决定赎回。

比音勒芬、百川股份、长城科技、川金诺、彤程新材,公告不提前赎回本公司发行的可转债。

白云电器、三诺生物、搜于特、鹏辉能源等本周公告上调转股价。

提示可能满足赎回条件的转债:银河转债、三祥转债、艾华转债、飞鹿转债、斯莱转债。

常熟银行:拟公开发行总额不超过人民币60亿元(含)A股可转换公司债券,在可转债持有人转股后按照相关监管要求用于补充核心一级资本。

3 一级市场跟踪

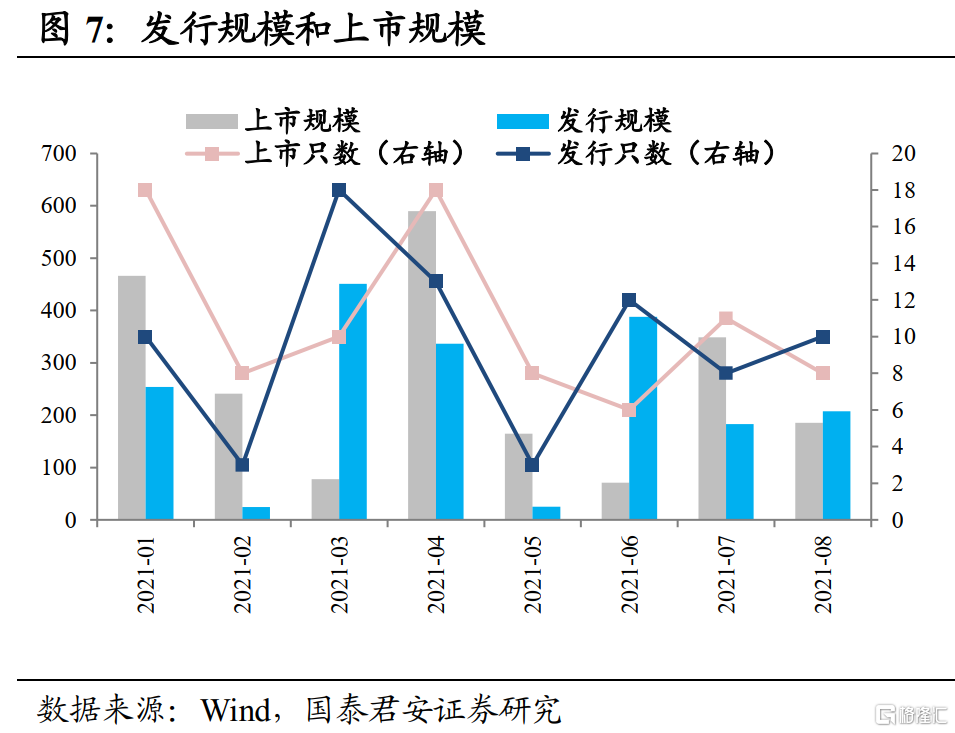

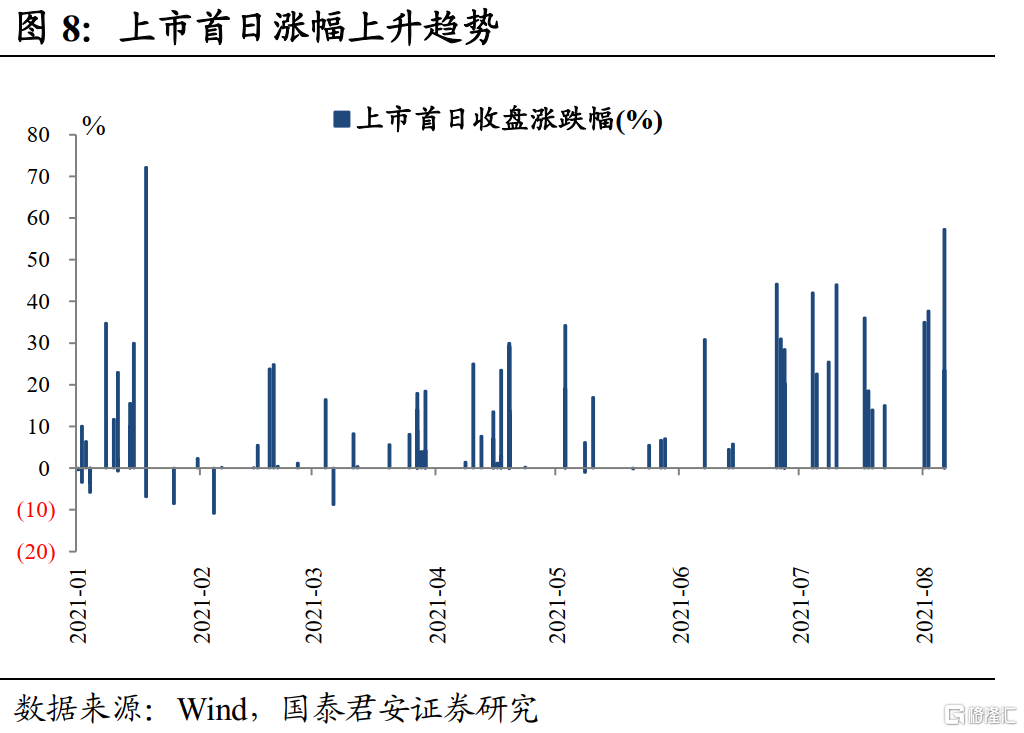

可转债一级市场发行持续较热,本周牧原转债、蒙娜转债和晶瑞转2发行。此外,上市转债的首日涨幅依然较高,相较于一季度,近两个季度打新收益明显提升。

本周金博转债和闻泰转债上市,两只转债都处在近期热门赛道,上市当天涨幅分别为32.13%和29.16%。

本周牧原转债、蒙娜转债和晶瑞转2共计3支转债发行。发行人分别为生猪养殖龙头牧原股份、瓷砖行业龙头蒙娜丽莎和光刻胶、锂电池原料制造商晶瑞电材。

隆华转债和富瀚转债分别于下周一、周二上市,晨丰转债下周一认购。(作者:覃汉、刘玉)

热门